Sokan azt mondják, a tőzsdén akkor kell venni, amikor vér folyik az utcán. Nos, a Volkswagen grafikonjára nézve most pontosan ezt látjuk. A német autóipar ikonja tízéves mélyponton, 90 euró környékén mozog. De vajon ez az évszázad vételi lehetősége, vagy egy lassú haláltusa kezdete? Ebben a videóban elmondom, miért tartom a Volkswagent az egyik legizgalmasabb lehetőségnek 2027-ig, és miért követnek el óriási hibát azok, akik CFD-vel próbálják megjátszani ezt a sztorit.

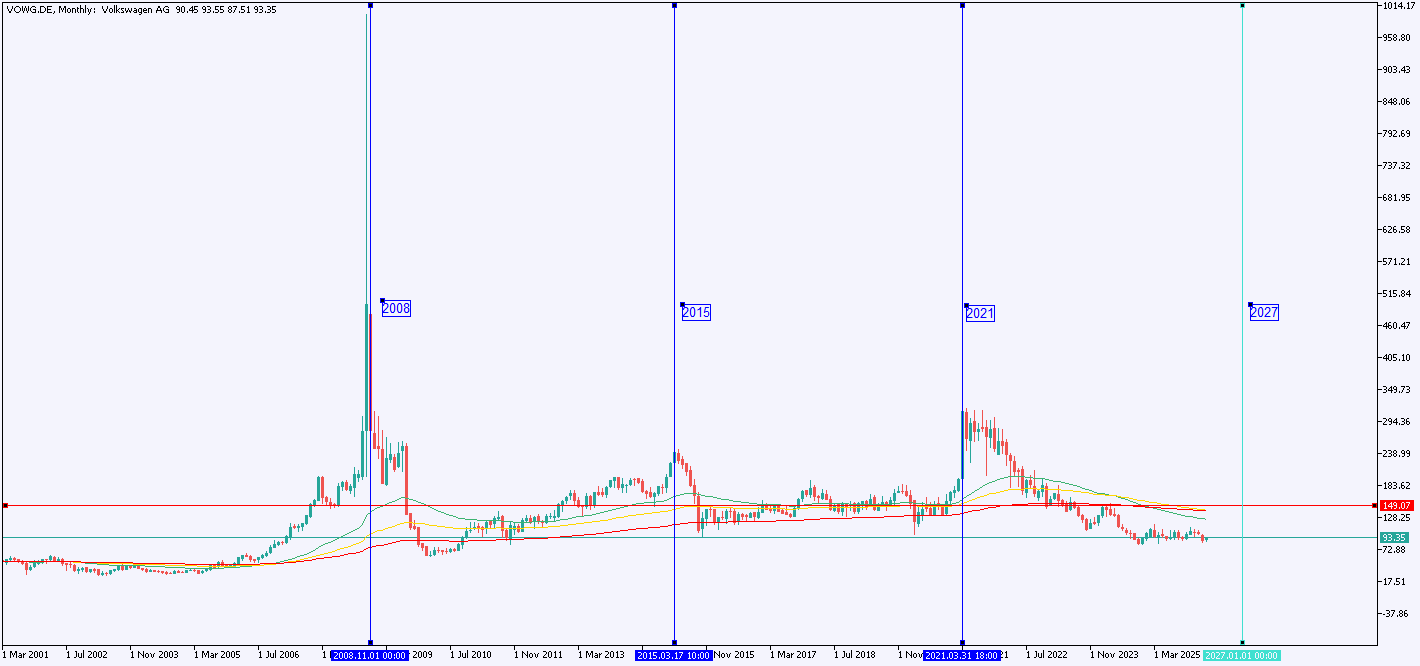

A 6 éves ciklus és a 150 eurós gát: Ha megfigyeljük a VW árfolyamának mozgását, egy érdekes, nagyjából hatéves ciklikusság rajzolódik ki. A 2015-ös mélypont után 2021-ben láttunk egy hatalmas csúcsot az elektromosautó-hájp idején. Ha a matek stimmel, a következő nagy kitörés 2027 környékén várható. De van itt egy pszichológiai gát: a 150 eurós szint. Rengeteg befektető ragadt be ezen az áron évekkel ezelőtt. Ők most 30-40 százalékos veszteségben ülnek, és alig várják, hogy az árfolyam visszatérjen a beszállójukhoz, hogy nullában kiszállhassanak. Ez a tömeges eladási szándék brutális ellenállást jelent majd, de addig a pontig 90 euróról hatalmas tér nyílik meg a profitra.

Sokan elkövetik azt a hibát, hogy tőkeáttételes CFD-ben vásárolnak, és hónapokig, vagy akár évekig tartják a pozíciót. Ez a legnagyobb csapda. A CFD-nél ugyanis minden egyes nap negatív kamatot, úgynevezett swapot fizetsz a brókernek. Ha a VW árfolyama egy évig csak oldalazik – ami a jelenlegi gazdasági környezetben simán benne van –, a swap költsége elviheti a tőkéd 5-6 százalékát is. Ezzel szemben, ha valódi részvényt veszel, te vagy az, akinek fizetnek. A Volkswagen jelenleg kiemelkedő, csaknem 10 százalékos osztalékhozamot kínál. Tehát míg a CFD-s kereskedő fizet a várakozásért, te pénzt kapsz azért, hogy türelmes vagy.

A legtöbb kezdő félreértelmezi az emelkedő árakat. A FOMO hatás miatt akkor ugranak be, amikor már elindult a szekér, ezzel pedig gyakran belefutnak egy hamis kitörésbe. Én a kontrariánus szemléletben hiszek: süllyedő árnál, a pánik közepén kell pozíciót építeni. A VW jelenlegi, 4-es körüli ár-nyereség aránya történelmi mélypont. Gyakorlatilag ingyen adják a céget a fundamentumokhoz képest. A kockázat persze valós: a kínai konkurencia és a német energiaárak nyomást gyakorolnak a gyártóra. De kérdezzük meg magunktól: valóban hagyná a német állam bedőlni Európa legnagyobb munkaadóját?